1口5万円からの小口投資で駐車場(コインパーキング)経営に参画しませんか?

土地オーナー様と投資家をコインパーキングで繋ぎます!

土地オーナー様と投資家をコインパーキングで繋ぎます!

お電話でのお問い合わせは 0120-159-179

1口5万円からの小口投資で駐車場(コインパーキング)経営に参画しませんか?

2020.01.22コラム

iDecoの活用方法

「iDeCo イデコ(個人型確定拠出年金)」は毎月5,000円から積立運用できる年金制度です。

まとまったお金がなくても、早めに始めれば積立と運用の期間が長くなり節税効果が期待できます。

公的年金の先細りも指摘されている現代は、老後の資金が不安な方に注目されています。

今回は、「iDeCo(イデコ)」のサービス内容や仕組み、活用方法を解説していきます。

iDeCo イデコ(個人型確定拠出年金)とは

「iDeCo イデコ(個人型確定拠出年金)」とは加入者が毎月一定の金額を積み立てする年金制度です。

金融機関の定期預金・保険・投資信託などを自ら運用し、60歳以降に年金または一時金で受け取る仕組みです。

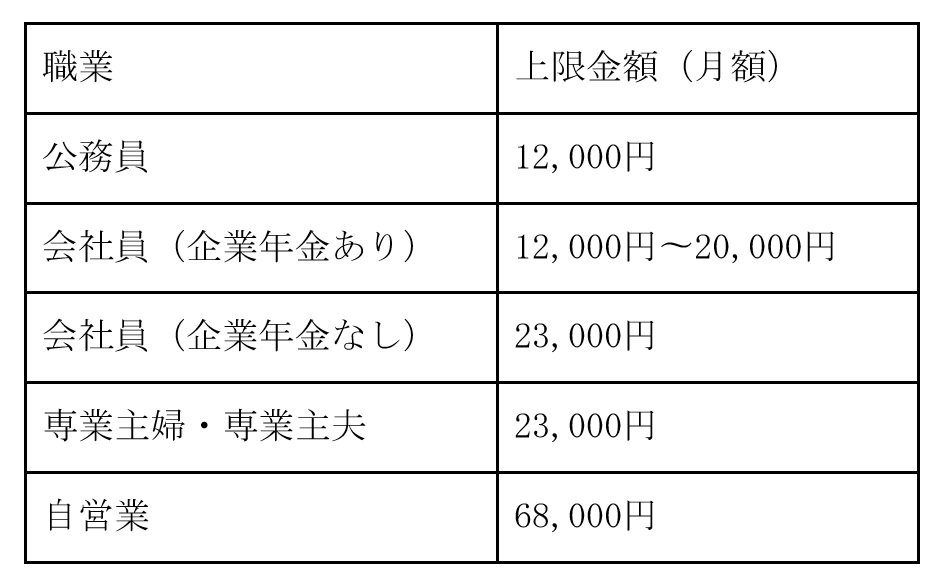

iDeCo(イデコ)は月額5,000円から始めることができ、加入者のご職業等によって上限金額が決められています。

受け取りは60歳以降にまとめて一括、または分割でもらうことができます。

日本在住の20歳以上60歳未満の方は誰でも利用することが可能です。

以下の「加入資格かんたん診断」を見ると、資格対象者か確認することができます。

加入資格かんたん診断

https://www.dcnenkin.jp/diagnosis/

iDeCo(イデコ)のメリット

iDeCo(イデコ)は、自分で毎月掛け金を積み立て運用して、自分で老後資金を作る仕組みです。

企業年金や退職金が少ないと将来が不安な方も老後資金を作ることができるのがメリット。

2017年1月からは、公務員や専業主婦・主夫の加入者も可能となり、基本的に国民全員が対象です。

税制優遇メリットとしては、積立金額すべてが所得控除の対象となるため、所得税・住民税が節税できること。

運用で得た定期預金利息や投資信託運用益は公的年金等控除または退職所得控除となり、非課税対象です。

iDeCo(イデコ)の始め方

iDeCo(イデコ)は金融機関によって、運用できる金融商品と口座管理手数料がそれぞれ異なります。

iDeCoは60歳までの長期運用となるため、定期預金、保険、投資信託などの運用商品を選ぶ際はよく比較検討しましょう。

iDeCo(イデコ)を始めるには、専用口座を開設し

初期費用と毎月の口座管理手数料が必要です。

初期費用は多くの金融機関が2,829円、口座管理手数料は171円〜629円となっています。

2019年11月現在、最安値の金融機関は、SBI証券、楽天証券、マネックス証券、松井証券、イオン銀行、大和証券、カブドットコム証券、auアセットマネジメントです。

以下の「金融機関比較」を使って金融機関の金融商品と手数料を比較して決定しましょう。

iDeCo金融機関比較

https://www.dcnenkin.jp/search/

iDeCo(イデコ)の活用方法

iDeCo(イデコ)を有効活用して節税メリットを受けるためには、若いうちから早めに始めることが

コツです。

税制優遇を受けられる期間が長いため、時間をかけてじっくりと長期運用ができる若い方に節税効果の高い積立運用です。

近年は、公的年金の厳しい財政状況があり、老後は

支給額が縮小していくのは目に見えています。

掛金の分は所得税と住民税が控除になり、利益も非課税になるのが最大のポイント。

積立金は、万が一自己破産した際も、保証されているのが安心です。

まとめ

iDeCo(イデコ)の受け取りは、自営業や専業主婦も所得控除の税金軽減を受けられるのが嬉しいポイント。

ぜひ、早めに積立を始めて税金の恩恵を受けましょう。